आपल्यापैकी बऱ्याच लोकांची दिनचर्या म्हणजे दररोज आठ ते दहा तास काम करणे, कुटुंबीय आणि मित्रांसोबत वेळ घालवणे अशीच असते. महिनाभरातील सर्व खर्च आपण रोखीने किंवा उधारीवर भागवत असतो. दरमहा पगार मिळणाऱ्यांच्या बाबतीत मग ते सरकारी नोकर असो किंवा खाजगी कंपनीतील कामगार, महिना संपताच पगार केव्हा होणार याची काळजी लागून राहते. पगाराचा दिवस जरी आनंदात जात असला तरीही आज झालेला पगार महिनाभर पुरेल याची शाश्वती राहत नाही. कारण बऱ्याच लोकांच्या बाबतीत पगार झाल्याबरोबर लोकांची उधारी देण्यातच पगार संपून जातो. आणि पुन्हा उधारीचे चक्र सुरू होते आणि हे चक्र वर्षानुवर्षे असेच सुरू राहते. उधारी हे सुद्धा एक प्रकारचे बिनव्याजी कर्जच आहे. या कर्जाच्या विळख्यात अडकण्याचे महत्त्वाचे कारण म्हणजे आर्थिक नियोजन नसणे हे होय. शाळा, कॉलेज कोणतेही आर्थिक शिक्षण देत नाही. त्यामुळे कमाई सुरू झाल्याबरोबर काही आर्थिक चुका घडत असतात त्याचे परिणाम दीर्घकाळ भोगावे लागतात. आर्थिक साक्षरता नसल्याने हे सगळे घडत असते. योग्य आर्थिक नियोजन असल्यास व्यक्तीला आर्थिक स्वातंत्र प्राप्त होते. या लेखात आपण जाणून घेऊया आर्थिक नियोजन म्हणजे काय? ते कसे करावे? याविषयी…

आर्थिक नियोजन म्हणजे काय?

नियोजन म्हणजेच भविष्यात करावयाच्या कामाची पूर्वतयारी किंवा आराखडा होय. प्रत्येक क्षेत्रात नियोजनाला अनन्य साधारण महत्त्व आहे. त्याचप्रमाणे आपल्या आर्थिक जीवनात भविष्यात कोणकोणत्या गोष्टी साध्य करावयाच्या आहेत, जसे घर, लग्न, मुलांचे शिक्षण, इत्यादी. त्या साध्य करण्यासाठी लागणारा वेळ व खर्च याचे नियोजन म्हणजेच आर्थिक नियोजन होय. आपला दरमहा जमा होणारा पगार किंवा उत्पन्न व खर्च याचा ताळेबंद म्हणजेच आर्थिक नियोजन होय. दरमहा मिळणारा पगार किंवा उत्पन्न, पुढील महिन्याचा पगार होईपर्यंत पुरवणे म्हणजेच आर्थिक नियोजन म्हणता येईल. आर्थिक नियोजन हे केवळ जमा व खर्च या पुरतेच मर्यादित नसून त्याची व्याप्ती गुंतवणूक, विमा, कर्ज, देणगी या पलीकडेही आहे. कमाईला सुरुवात करताना योग्य आर्थिक नियोजन केल्यास भविष्यातील आर्थिक उद्दिष्टे जसे घर, लग्न, गाडी, इत्यादी साध्य होते. आर्थिक स्वातंत्र्यप्राप्तीचा मूलमंत्र आर्थिक नियोजन होय.

आर्थिक नियोजनाचे महत्त्व

दीर्घकालीन उद्दिष्टे साध्य करण्यास मदत होते. अचानक उद्भवलेल्या खर्चामुळे मानसिक त्रास, आर्थिक त्रास होण्याची शक्यता कमी असते. बचत आणि गुंतवणुकीची सवय लागते. विनाकारण कर्ज घेण्याची वेळ येत नाही किंवा कर्जाच्या विळख्यातून लवकर बाहेर पडण्याचे नियोजन करता येते. आवश्यक गरजा व अनावश्यक खर्च यांची तुलना करता येते. आयकर नियोजन करता येते. इमर्जन्सी फंड तयार करण्यास सुरुवात करता येते.

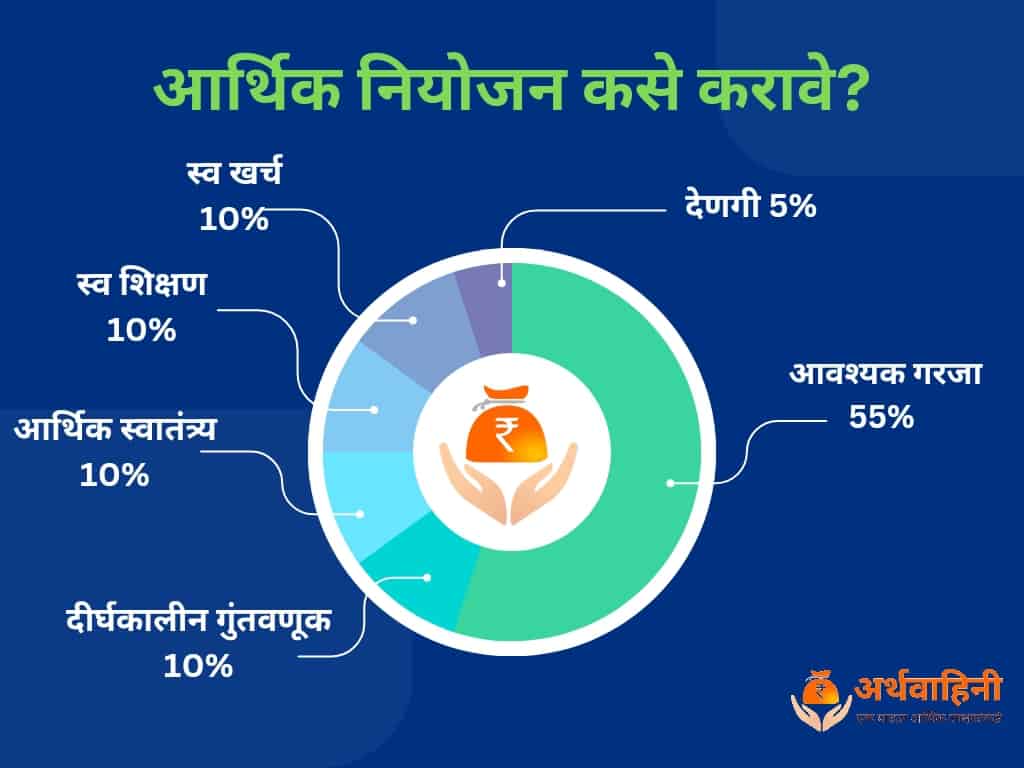

आर्थिक नियोजन कसे करावे?

- आर्थिक नियोजन हे व्यक्ती परत्वे वेगवेगळे असू शकते तथापि आर्थिक नियोजन करताना आपल्या मासिक उत्पन्नाची पुढील सहा भागात विभागणी केल्यास सोयीचे ठरते.

आवश्यक गरजा -55%

तुमच्या मासिक उत्पन्नाच्या 55% पर्यंत रक्कम ही आवश्यक गरजा पूर्ण करण्यासाठी वापरावी. आवश्यक गरजांमध्ये दरमहा न टाळता येणाऱ्या खर्चाचा समावेश होतो. यामध्ये घर खर्च, कर्जाचे हप्ते, घरभाडे, विमा हप्ते, मुलांच्या शिक्षणावरील चालू खर्च या बाबींचा समावेश होतो.

हेही वाचा : हेल्थ इन्शुरन्स का घ्यावा?

9 वर्षांनी PLI surrender करून मी चूक केली का ?

दीर्घकालीन गुंतवणूक – 10%

प्रत्येकाने आपली दीर्घकालीन उद्दिष्टे निश्चित केलेली असायला हवी. जसे घर, लग्न, मुलांचे शिक्षण, रिटायरमेंट प्लॅनिंग, गाडी, इत्यादी. ज्या गोष्टी पूर्ण करण्यासाठी मोठ्या रकमेची गरज असते किंबहुना कर्ज घेण्याची वेळ येऊ शकते अशा बाबींच्या पूर्ततेसाठी शक्य तितक्या लवकर गुंतवणूक सुरू करावी. प्रत्येक दीर्घकालीन उद्दिष्टासाठी कालावधी लक्षात घेऊन स्वतंत्रपणे गुंतवणूक करावी. उदाहरणार्थ प्रत्येक उद्दिष्टाचा कालावधी लक्षात घेऊन योग्य म्युच्युअल फंड स्कीममध्ये गुंतवणूक करावी. दीर्घकालीन उद्दिष्टे पूर्ण करण्यासाठी आपल्या उत्पन्नाच्या 10% रक्कम दरमहा गुंतवणूक करावी.

म्युच्युअल फंड गुंतवणूक सुरु करण्यासाठी येथे क्लिक करा.

आर्थिक स्वातंत्र्य – 10%

कोणत्याही परिस्थितीत तुमच्याकडे तीन ते सहा महिन्याचा खर्च भागू शकेल एवढा इमर्जन्सी फंड असायलाच हवा. जेणेकरून पगार उशिरा झाल्यास किंवा अचानक कोणतेही आरोग्यविषयक किंवा आर्थिक संकट आल्यास कर्ज घेण्याची वेळ येणार नाही. यासाठी दरमहा 10% रक्कम इमर्जन्सी फंड म्हणून वेगळ्या खात्यामध्ये जमा करावी. सहा महिन्याच्या खर्चाइतका इमर्जन्सी फंड तयार झाल्यावर दीर्घकालीन संपत्ती निर्माण करणाऱ्या शेअर मार्केट किंवा म्युच्युअल फंडमध्ये ही दहा टक्के रक्कम गुंतवावी.

स्वतःचे शिक्षण – 10%

जग झपाट्याने बदलत आहे. बदलत्या जगाशी जुळवून घेण्यासाठी स्वतःला सतत अपडेट ठेवणे आवश्यक आहे. तसेच दिवसेंदिवस महागाई, खर्चही झपाट्याने वाढतच आहे. त्यामुळे नियमित कामाबरोबरच अतिरिक्त उत्पन्नाचे साधन निर्माण करणे अत्यंत आवश्यक आहे. त्यासाठी दरमहा 10% रक्कम जाणीवपूर्वक खर्च करावी. जेणेकरून अतिरिक्त उत्पन्नाचे योग्य साधन निर्माण झाल्यास या 10% गुंतवणुकीतून मिळणारा परतावा दीर्घकालीन लाभदायक ठरेल.

स्व खर्च – 10%

तुम्ही स्वतः महिनाभर काम करून कमाई करता. म्हणून तुम्ही स्वतः स्वतःला 10% रक्कम दरमहा दिली पाहिजे. मात्र ही रक्कम व्यसनासाठी खर्च करता कामा नये. यात तुम्ही फिरायला जाणे, चित्रपट पाहणे, जेवायला जाणे या गोष्टी करू शकता. ही 10% रक्कम तुम्ही पुरेपूर वापरली पाहिजे.

देणगी – 5%

मनुष्य हा सामाजिक प्राणी आहे. आपण समाजाचा घटक आहोत. आपली व आपल्या मुलाबाळांची जडणघडण समाजाच्या माध्यमातून झालेली आहे. म्हणून विविध प्रसंगी सामाजिक बांधिलकी म्हणून सामाजिक शांतता, सामाजिक गोडवा अबाधित राहावा म्हणून आपल्या उत्पन्नाच्या 5% रक्कम दरमहा देणगी म्हणून दिली पाहिजे. मात्र या देणगीच्या रकमेतून सामाजिक स्वरूपाचेच कार्य होणे आवश्यक आहे.

सारांश

आर्थिक स्वातंत्र्य मिळवण्यासाठी योग्य आर्थिक नियोजन अत्यंत आवश्यक आहे. आर्थिक नियोजनाअभावी आपण कर्जाच्या विळख्यात अडकू शकतो. आर्थिक नियोजनामुळे दीर्घकालीन उद्दिष्टे सहज साध्य करता येतात. सेवानिवृत्तीचे वय जरी 58 किंवा 60 असले तरी योग्य आर्थिक नियोजन केल्यास लवकर निवृत्त होणे सहज शक्य आहे. आर्थिक नियोजनाचे सूत्र सर्वांसाठी सारखे नसून प्रत्येकाला त्यात थोडेफार बदल करावेच लागतात. कारण प्रत्येकाची आर्थिक स्थिती वेगवेगळी असते. परंतु आर्थिक नियोजन करणे प्रत्येकालाच अत्यंत आवश्यक आहे. जरी सुरुवातीला तुमच्याकडून काही गंभीर आर्थिक चुका झाल्या असतील तरी योग्य आर्थिक नियोजनातून त्या चुका सुधारल्या जाऊ शकतात. आर्थिक नियोजन करताना आवश्यकता भासल्यास तज्ञांची मदत घेतली जाऊ शकते. तज्ञांच्या सल्ल्यासाठी केलेला खर्च हा निरर्थक नसून त्यातून आपल्याला योग्य मार्गदर्शन मिळत असते. योग्य ठिकाणी गुंतवणूक केल्यास चांगले लाभ मिळत असतात.

FAQ

आर्थिक नियोजनाची आवश्यकता का आहे?

आर्थिक स्वातंत्र्य मिळविण्यासाठी

प्रत्येकाने वैयक्तिक आर्थिक नियोजन का करावे?

जमा व खर्च प्रमाणात ठेवण्यासाठी

आर्थिक नियोजनात विम्याची भूमिका काय असते?

विमा हा आर्थिक नियोजनाचा अत्यंत महत्त्वाचा घटक आहे.

आर्थिक उद्दिष्टाचा महत्त्वाचा घटक कोणता आहे?

विमा योजना, सेवानिवृत्ती नियोजन, गुंतवणूक नियोजन, कर नियोजन आणि इस्टेट नियोजन

वैयक्तिक आर्थिक नियोजनाची 6 प्रमुख क्षेत्रे कोणती आहेत?

रोख प्रवाह नियोजन, विमा नियोजन, सेवानिवृत्ती नियोजन, कर नियोजन, गुंतवणूक नियोजन आणि इस्टेट नियोजन

Pingback: Old Vs New Tax Regime : 2024 मध्ये फायद्याची कोणती? -